Qué es el euríbor y cómo afecta a mi hipoteca

Enlace copiado

Enlace copiadoDetrás de una vivienda en propiedad hay muchas cosas. En primer lugar es el lugar en el que vivimos, nuestro hogar y en muchas ocasiones de nuestras personas más queridas. Pero también es un activo, el principal para la mayoría de los españoles, donde se suma casi tres cuartas partes de la riqueza de las familias. Por ello es muy importante su adquisición, que se suele financiar con la hipoteca y su coste, que es donde entra en juego el euribor.

A pesar de que las hipotecas a tipo de interés fijo son las más contratadas en los últimos años, la mayoría en España siguen siendo a tipo variable. Por ello, su precio, tipo de interés, se forma con un tipo de referencia, que cambia a lo largo del tiempo, al que se suma un diferencial fijo. Es aquí donde entra en juego el euribor, que es actualmente el principal referencial en España.

Conocer qué es, para qué sirve y cómo funciona es fundamental para entender el coste de las hipotecas y sus cambios.

Índice

¿Qué es el euríbor?

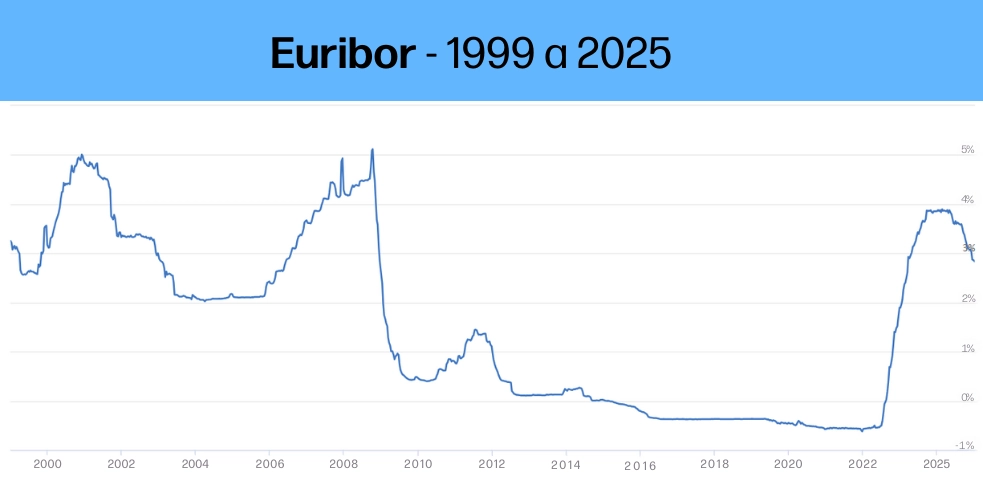

Euribor es el acrónimo de Euro Interbank Offered Rate, el tipo europeo de oferta interbancaria. Su nombre ya indica sus dos principales características.

- Es un tipo de interés de oferta,se utiliza para prestar dinero.

- Es un tipo interbancario, lo utilizan los bancos para prestarse fondos.

El Euribor comenzó a utilizarse cuando nació el euro en 1999. Esto supuso la desaparición de tipos de interés interbancarios nacionales, como el Pibor de Francia (París), el Fibor en Alemania (Frankfurt) o el Mibor en España (Madrid).

El euribor se negocia todos los días hábiles bancarios; es decir, se calcula de lunes a viernes, menos los festivos a nivel europeo. Para ello se utiliza el tipo de interés medio de todas las operaciones, pero con dos modificaciones importantes:

- No es el tipo medio de todos los bancos, sino de una selección de los más solventes. Estos son elegidos por parte de una comisión de supervisión dependiente de la Federación de Bancos Europeos.

- Para tener más estabilidad se eliminan las operaciones más extremas, el 15% de los tipos más altos y el 15% de los más bajos.

Con todo ello, a las 11:00, hora central europea, conoceremos la cotización de los distintos euribor, ya que hay cinco dependiendo del plazo de negociación del dinero prestado entre los bancos:

- 1 semana.

- 1 mes.

- 3 meses.

- 6 meses.

- 12 meses.

Precisamente este último, el Euribor a 12 meses, al ser el plazo mayor y a priori más estable, es el que es utilizado como índice de referencia para la mayoría de las hipotecas a tipo variable en España.

Para ello, todos los meses se hace una media de las cotizaciones diarias y el Banco de España lo incluye dentro de los tipos oficiales de referencia para que sea utilizado por los bancos, entre los que están otros como el IRPH.

¿Cómo afecta el euríbor a una hipoteca?

El tipo de interés de una hipoteca variable se compone de dos partes: un índice de referencia, generalmente el euríbor, y un diferencial. Por ejemplo, una hipoteca a euribor + 1%, si tomamos el euríbor del mes de diciembre de 2024, un 2,436%, y sumamos ese 1%, nos da el tipo de interés de la hipoteca, un 3,436%.

El precio de la hipoteca cambia porque se establece una revisión periódica de los tipos de interés. Esta suele ser cada 6 meses, y más frecuentemente cada 12 meses. Así, si se revisa cada 12 meses y el euribor ha subido en este tiempo, el tipo de interés es mayor y la cuota sube.

💡 Consigue ahorrar con la tranquilidad que te brinda el seguro de ahorro de Aegon

¿Cuándo sube y cuándo baja el euríbor?

El euribor no es un tipo oficial del BCE, por lo que cuando la máxima autoridad de política monetaria sube o baja tipos no significa que el euribor baje o suba directamente, pero sí lo hace indirectamente.

El tipo por el que prestan los bancos está relacionado con los tipos de interés de mercado, pero además incluyen expectativas de cómo se cree que van a evolucionar los tipos.

Así, de forma simplificada, en el euribor a 12 meses que se utiliza para las hipotecas, tiene en cuenta no solo la situación actual de los tipos de interés, también como se cree que los tipos estarán dentro de un año.

Lo vemos mejor en un ejemplo. Si el precio en diciembre de 2024 del dinero estaba en el 3% y el euribor estaba más bajo, del 2,436%, significa que se espera que el precio del dinero dentro de un año será más bajo que actualmente.

Como el euribor varía según la situación de tipos de interés y sus expectativas, de forma sencilla sube o baja cuando se producen estas dos tendencias dispares de política monetaria:

- Política monetaria restrictiva: se suben tipos de interés cuando existe una economía sobrecalentada y/o un problema de inflación (subidas de precios). La subida de tipos busca que se pida menos dinero prestado, se ahorre más y con ello se consuma menos.

- Política monetaria expansiva: se bajan tipos de interés cuando no hay riesgo de inflación y existe un parón económico. Con tipos más bajos se fomenta el gasto de los consumidores y la inversión de las empresas y se reactiva la economía.

Previsión del euríbor para 2025

Con estas premisas de política monetaria explicadas de forma sencilla, lo más normal es que en 2025 el euribor siga bajando e incluso lo haga hasta cotas inferiores al 2%.

La razón principal es que en muchos de los países europeos, incluyendo economías principales como las de Alemania o Francia, hay un parón económico. Por ello, con una inflación controlada se buscará incentivar a que vuelva a crecer su Producto Interior Bruto (PIB).

A esto hay que unir otras incertidumbres que pueden afectar al crecimiento económico en Europa, como es el nuevo gobierno de Estados Unidos y la posibilidad de una guerra comercial si sube aranceles a la importación. También los conflictos que siguen abiertos en Oriente Medio y Ucrania.

Estas razones son las que llevan a pensar que el euribor bajará en 2025 y con ello dará más alegrías a los hipotecados a tipo variable.

Fuentes:

Banco Central Europeo (BCE). ¿Qué son los tipos de interés de referencia? https://www.ecb.europa.eu/ecb-and-you/explainers/tell-me-more/html/benchmark_rates_qa.es.html

Banco de España. ¿Qué son los tipos de interés de referencia? https://www.bde.es/wbe/es/areas-actuacion/politica-monetaria/preguntas-frecuentes/papel-tipos-interes/que-son-los-tipos-de-interes-de-referencia.html#:~:text=El%20Eur%C3%ADbor%20(en%20ingl%C3%A9s%2C%20Euro,es%20calculado%20por%20el%20EMMI%20.