Impuesto de Transmisiones Patrimoniales: qué es y cuándo se paga

Enlace copiado

Enlace copiadoEl Impuesto de Transmisiones Patrimoniales (ITP) es uno de esos tributos que muchas personas descubren cuando van a comprar una vivienda de segunda mano, un vehículo usado o realizan determinadas operaciones entre particulares. Aunque no tiene la misma visibilidad que impuestos como el IVA o el IRPF, puede suponer un coste relevante y conviene tenerlo en cuenta antes de cerrar cualquier adquisición.

Además, se trata de un impuesto que genera muchas dudas porque su aplicación no es idéntica en toda España. Al estar cedido a las comunidades autónomas, tanto los tipos impositivos como algunas bonificaciones o beneficios fiscales pueden variar según el territorio.

Para entender cómo funciona el ITP, conviene tener en cuenta varios aspectos clave:

- Conocer el funcionamiento del ITP permite calcular mejor el coste real de una compra y evitar errores que pueden resultar costosos.

- El ITP suele recaer sobre el comprador, que es quien debe liquidar el impuesto en la mayoría de las operaciones entre particulares.

- La compra de viviendas de segunda mano y vehículos usados son los supuestos más habituales en los que se paga este tributo.

- El importe final depende del valor del bien transmitido y del tipo impositivo aplicable en cada comunidad autónoma.

- Existen determinadas exenciones y beneficios fiscales para algunas operaciones, colectivos y entidades.

- Presentar el impuesto fuera de plazo puede generar recargos, intereses y problemas administrativos.

Índice

- 1 Qué es el Impuesto de Transmisiones Patrimoniales (ITP)

- 2 En qué casos se paga el Impuesto de Transmisiones Patrimoniales

- 3 Quién está exento del Impuesto de Transmisiones Patrimoniales

- 4 Cuánto se paga por el Impuesto de Transmisiones Patrimoniales

- 5 Cómo y dónde se paga el Impuesto de Transmisiones Patrimoniales

- 6 Preguntas frecuentes sobre el Impuesto de Transmisiones Patrimoniales

Qué es el Impuesto de Transmisiones Patrimoniales (ITP)

El Impuesto de Transmisiones Patrimoniales (ITP) forma parte del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Se trata de un tributo indirecto que grava, entre otros hechos imponibles, las transmisiones patrimoniales onerosas, las operaciones societarias y los actos jurídicos documentados.

Como transmisiones patrimoniales onerosas se conocen todas las operaciones en las que una persona adquiere un bien o un derecho a cambio de un precio, por todas las vías, incluidas las ventas por Internet.

En cuanto quién paga el Impuesto de Transmisiones Patrimoniales, la regla general es sencilla: en las transmisiones patrimoniales onerosas el sujeto pasivo es el adquirente. Dicho de forma más simple, quien compra es quien normalmente debe liquidar el impuesto.

En qué casos se paga el Impuesto de Transmisiones Patrimoniales

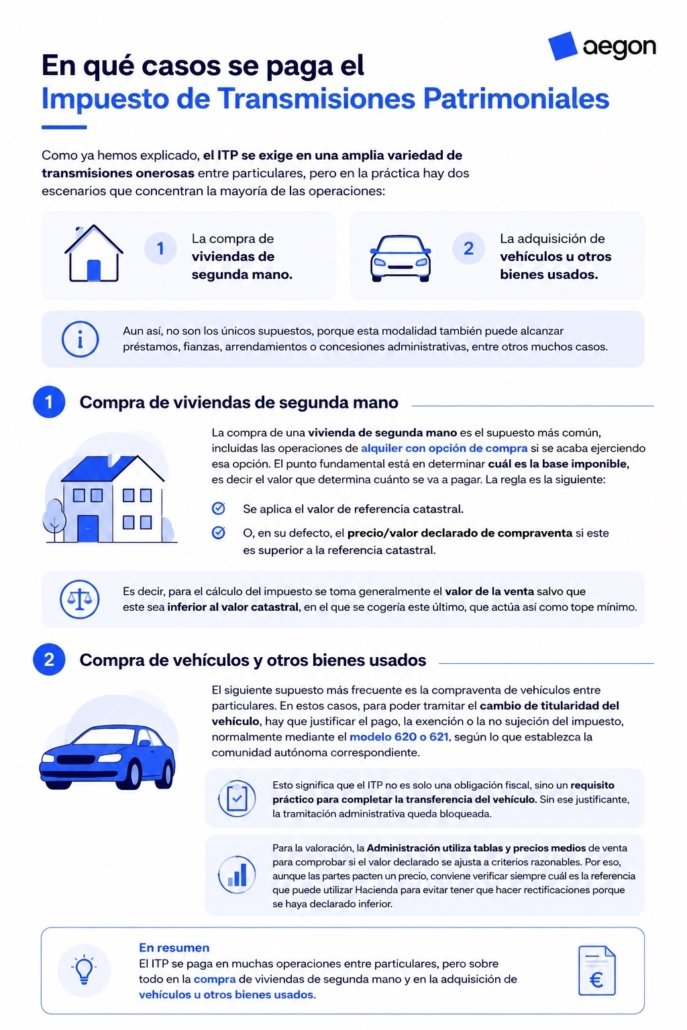

Como ya hemos explicado, El ITP se exige en una amplia variedad de transmisiones onerosas entre particulares, pero en la práctica hay dos escenarios que concentran la mayoría de las operaciones:

- La compra de viviendas de segunda mano.

- La adquisición de vehículos u otros bienes usados.

Aun así, no son los únicos supuestos, porque esta modalidad también puede alcanzar préstamos, fianzas, arrendamientos o concesiones administrativas, entre otros muchos casos.

Compra de viviendas de segunda mano

La compra de una vivienda de segunda mano es el supuesto más común, incluidas las operaciones de alquiler con opción de compra si se acaba ejerciendo esa opción. El punto fundamental está en determinar cuál es la base imponible, es decir el valor que determina cuánto se va a pagar. La regla es la siguiente:

- Se aplica el valor de referencia catastral.

- O, en su defecto, el precio/valor declarado de compraventa si este es superior a la referencia catastral.

Es decir, para el cálculo del impuesto se toma generalmente el valor de la venta salvo que este sea inferior al valor catastral, en el que se cogería este último, que actúa así como tope mínimo.

Compra de vehículos y otros bienes usados

El siguiente supuesto más frecuente es la compraventa de vehículos entre particulares. En estos casos, para poder tramitar el cambio de titularidad del vehículo, hay que justificar el pago, la exención o la no sujeción del impuesto, normalmente mediante el modelo 620 o 621, según lo que establezca la comunidad autónoma correspondiente.

Esto significa que el ITP no es solo una obligación fiscal, sino un requisito práctico para completar la transferencia del vehículo. Sin ese justificante, la tramitación administrativa queda bloqueada.

Para la valoración, la Administración utiliza tablas y precios medios de venta para comprobar si el valor declarado se ajusta a criterios razonables. Por eso, aunque las partes pacten un precio, conviene verificar siempre cuál es la referencia que puede utilizar Hacienda para evitar tener que hacer rectificaciones porque se haya declarado inferior.

Quién está exento del Impuesto de Transmisiones Patrimoniales

No todas las operaciones sujetas tienen obligación de pagar por el Impuesto de Transmisiones Patrimoniales. Existen exenciones previstas legalmente, además de supuestos en los que la operación puede no estar sujeta. Estas podemos dividirlas en dos tipos: exenciones subjetivas, para sujetos muy concretos,y objetivas, para determinadas operaciones y en las que pueden beneficiarse todos los obligados tributarios:

Entre las exenciones subjetivas están la no obligación de pago para:

- Determinadas administraciones públicas.

- Algunas entidades sin fines lucrativos acogidas al régimen legal correspondiente.

- Otras instituciones a las que la normativa reconoce ese beneficio fiscal.

En cuanto a las exenciones objetivas, existen muchos supuestos:

- Aportaciones conyugales: cuando se incorporan bienes y derechos a la sociedad conyugal, también son exentas las adjudicaciones por disolución.

- Viviendas de Protección Oficial (VPO): en concreto la transmisión de terrenos, solares y cesión de derecho de superficie para la construcción de este tipo de viviendas.

- Vehículos usados: cuando la adquisición la realizan empresarios dedicados profesionalmente a la compraventa para su reventa; es decir si son intermediarios.

- Operaciones financieras: depósitos en efectivo y préstamos.

- Acciones y participaciones: transmisión de acciones o participaciones sociales que tengan exclusiones.

- Indemnizaciones por violencia de género: transmisiones de bienes en pago siempre que hayan sido reconocidas judicialmente.

- Bienes de bajo valor: en comunidades como Madrid, están exentas las transmisiones de bienes muebles por valor inferior a 500 euros.

Eso sí, conviene tener en cuenta una cuestión importante, estar exento no siempre significa no hacer ningún trámite. En muchos casos hay que presentar igualmente la documentación o el modelo correspondiente para acreditar que la operación está exenta.

Cuánto se paga por el Impuesto de Transmisiones Patrimoniales

Para saber cuánto se paga, hay que tener en cuenta dos variables fundamentales: la base imponible y el tipo impositivo. La base dependerá del valor del bien o derecho transmitido, con las reglas específicas ya comentadas para inmuebles y con referencias administrativas adicionales en bienes como los vehículos. Después, sobre esa base se aplica el porcentaje que corresponda.

El tipo no es uniforme en toda España. Las comunidades autónomas han aprobado sus propios tipos generales, reducidos y bonificaciones para distintos supuestos. Esto hace que una operación del mismo valor económico pueda tributar de manera diferente según el territorio.

Además, pueden existir beneficios fiscales para jóvenes, familias numerosas, personas con discapacidad o adquisiciones destinadas a vivienda habitual. Por eso hay que comprobar muy bien la normativa autonómica aplicable.

Tipos impositivos según la comunidad autónoma

Como ya hemos comentado, al estar cedido a las comunidades autónomas, el impuesto de transmisiones patrimoniales no tiene un porcentaje único para toda España. Cada territorio puede fijar tipos generales, tipos reducidos y bonificaciones dentro de su margen normativo. Actualmente los tipos generales son los siguientes:

| Comunidad Autónoma | ITP |

| Andalucía | 7% |

| Aragón | 8 – 10% |

| Asturias | 8 – 10% |

| Baleares | 8 – 13% |

| Canarias | 6,50% |

| Cantabria | 9% |

| Castilla-La Mancha | 9% |

| Castilla y León | 8 – 10% |

| Cataluña | 10 – 13% |

| Ceuta | 6% |

| Comunidad de Madrid | 6% |

| Comunidad Valenciana | 9 – 11% |

| Extremadura | 8 – 11% |

| Galicia | 8% |

| La Rioja | 7% |

| Melilla | 6% |

| Murcia | 8% |

| Navarra | 6% |

| País Vasco | 7% |

Cómo y dónde se paga el Impuesto de Transmisiones Patrimoniales

La presentación del impuesto corresponde, con carácter general, a la administración tributaria autonómica competente, tributándose de esta forma:

- En el caso de vivienda, en la comunidad autónoma en la que se sitúe.

- Para el resto de bienes, en la comunidad autónoma donde el comprador tenga la residencia fiscal.

En operaciones ordinarias suele utilizarse el modelo 600, mientras que en la compraventa de vehículos usados es habitual acudir al modelo 620 o 621, según la comunidad autónoma.

En muchas comunidades autónomas el trámite puede hacerse de forma telemática, aunque también se puede tramitar presencialmente o mediante entidades colaboradoras (bancos). El plazo general para presentar la autoliquidación suele ser de 30 días hábiles desde la firma del acto o contrato.

Además, no conviene dejar el trámite para el último momento. Pagar fuera de plazo puede generar recargos, intereses o problemas añadidos para inscribir una escritura o transferir un vehículo. Por eso, aunque el ITP se perciba a veces como un trámite secundario, en realidad forma parte central de la operación y debe planificarse desde el principio.

En definitiva, entender qué es el Impuesto de Transmisiones Patrimoniales, en qué casos se exige, quién está exento, su cuantía y dónde se paga ayuda a tomar decisiones con más seguridad y a evitar errores que luego pueden salir caros.

Preguntas frecuentes sobre el Impuesto de Transmisiones Patrimoniales

¿Qué es el Impuesto de Transmisiones Patrimoniales (ITP)?

Es un tributo que grava determinadas operaciones entre particulares. El ITP se aplica principalmente a la compra de viviendas de segunda mano, vehículos usados y otros bienes o derechos transmitidos a cambio de un precio.

¿Quién paga el Impuesto de Transmisiones Patrimoniales?

Normalmente lo paga el comprador. En las transmisiones patrimoniales onerosas, la obligación de liquidar el impuesto recae sobre quien adquiere el bien o derecho.

¿Cuándo hay que pagar el ITP?

Se paga en determinadas operaciones entre particulares. Los casos más habituales son la compra de viviendas de segunda mano y vehículos usados, aunque también puede aplicarse a otras transmisiones patrimoniales.

¿Cuánto se paga por el Impuesto de Transmisiones Patrimoniales?

Depende del valor del bien y de la comunidad autónoma. El importe se calcula aplicando el tipo impositivo correspondiente sobre la base imponible de la operación.

¿Existen exenciones en el Impuesto de Transmisiones Patrimoniales?

Sí, existen supuestos exentos previstos por la ley. Algunas administraciones públicas, entidades sin fines lucrativos y determinadas operaciones pueden beneficiarse de exenciones fiscales.

¿Dónde se presenta el Impuesto de Transmisiones Patrimoniales?

Ante la administración tributaria autonómica competente. Normalmente se presenta mediante el modelo 600 o, en algunos casos como la compraventa de vehículos usados, mediante los modelos 620 o 621.

Fuentes

ITP y AJD – Transmisiones, derechos reales, préstamos, fianzas, arrendamientos, constitución de pensiones o concesiones administrativas. Agencia Estatal de Administración Tributaria. https://sede.agenciatributaria.gob.es/Sede/declaraciones-informativas-otros-impuestos-tasas/impuesto-sobre-transmisiones-patrimoniales-actos-juridicos/itp-ajd-transmisiones-derechos-reales-fianzas.html

Transmisiones Patrimoniales Onerosas. Comunidad de Madrid. https://www.comunidad.madrid/servicios/atencion-contribuyente/transmisiones-patrimoniales-onerosas

Comprar un vehículo de segunda mano. Dirección General de Tráfico. https://www.dgt.es/nuestros-servicios/tu-vehiculo/vas-a-comprar-o-vender-un-vehiculo-de-segunda-mano/comprar-un-vehiculo-de-segunda-mano/