Qué es la base imponible y cómo se calcula

Enlace copiado

Enlace copiadoLa base imponible es uno de los conceptos clave en el ámbito fiscal, ya que determina la cantidad sobre la que se aplican los impuestos. Entender qué significa y cómo se calcula es fundamental tanto para particulares como para autónomos y empresas, ya que influye directamente en el resultado final de cualquier tributo.

Aunque es un término habitual en facturas, declaraciones de la renta o impuestos como el IVA, no siempre se comprende con claridad. Además, suele confundirse con otros conceptos como la base liquidable, lo que puede generar dudas a la hora de interpretar correctamente los impuestos.

Para entender su importancia, conviene tener en cuenta algunos aspectos fundamentales:

- Es la cantidad sobre la que se calculan los impuestos

- Aparece en operaciones habituales como facturas o la declaración de la renta

- Su cálculo varía según el tipo de impuesto

- Es el punto de partida para determinar lo que finalmente se paga

En este artículo te explicamos de forma clara qué es la base imponible, cómo se calcula, en qué impuestos se aplica y en qué se diferencia de otros conceptos clave..

Qué es la base imponible

La base imponible es la cuantificación económica del hecho imponible, es decir, la cifra sobre la que se aplica el tipo impositivo para determinar cuánto se debe pagar por un impuesto.

Este concepto está regulado en el artículo 50 de la Ley General Tributaria y afecta a prácticamente cualquier tributo del sistema fiscal español, desde el IVA hasta el IRPF, pasando por el Impuesto sobre Sociedades o el IBI.

En la práctica, la base imponible representa el importe neto sobre el que Hacienda calcula lo que corresponde tributar. Por ejemplo, en una factura es el precio del bien o servicio antes de aplicar el IVA o en la declaración de la renta, es la suma de todos los rendimientos obtenidos durante el año.

Existen tres métodos para determinar la base imponible:

- Estimación directa: se utilizan datos reales de ingresos y gastos.

- Estimación objetiva: se calcula mediante módulos (signos, índices o coeficientes), como ocurre con ciertas actividades realizadas por autónomos.

- Estimación indirecta: se aplica de forma subsidiaria cuando no hay información suficiente.

Cada impuesto o actividad utiliza el método que mejor se adapta a sus particularidades.

Base imponible en una factura

Cuando un autónomo o una empresa emite una factura, la base imponible es el primer importe que aparece, justo antes de añadir los impuestos, reflejando el importe neto de la operación, sin IVA ni retenciones de IRPF.

Según la Agencia Tributaria, la base imponible está constituida por el importe total de la contraprestación. Se entiende por contraprestación cualquier crédito efectivo a favor de quien realice la operación gravada, ya sea una venta de producto o un servicio, derivado tanto de la prestación principal como de las accesorias, percibido o por percibir.

Dentro de la base imponible además se incluyen conceptos como:

- Comisiones.

- Gastos de transporte.

- Envases y embalajes.

- Seguros y primas por prestaciones anticipadas.

- Deudas asumidas en contraprestación de la operación.

- Cualquier otro gasto que se repercuta al destinatario de la operación, salvo los suplidos.

En cambio, no forman parte de la base imponible los descuentos y bonificaciones concedidos antes o en el momento de la operación, ni los suplidos (cantidades pagadas en nombre y por cuenta del cliente con mandato expreso).

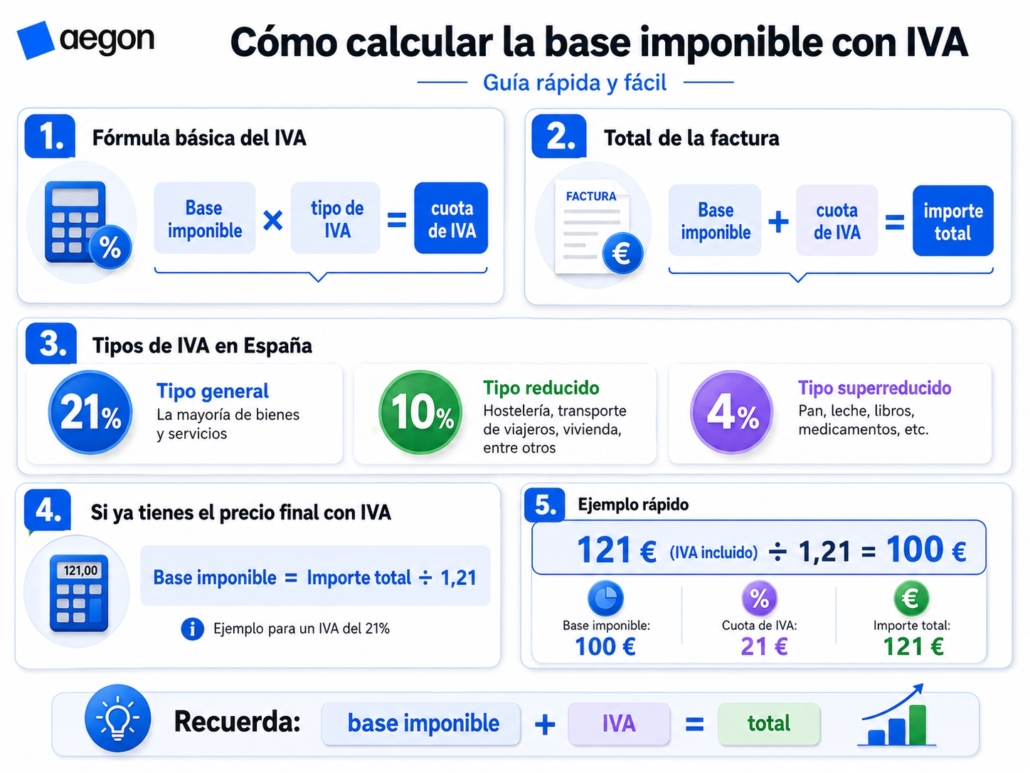

Cómo calcular la base imponible con IVA

Una vez fijada la base imponible, calcular el IVA es muy sencillo. La fórmula básica es:

Base imponible × tipo de IVA = cuota de IVA

Y para obtener el importe total de la factura:

Base imponible + cuota de IVA = importe total

En España se aplican tres tipos de IVA:

- Tipo general (21%): la mayoría de los bienes y servicios.

- Tipo reducido (10%): hostelería, transporte de viajeros, vivienda, entre otros.

- Tipo superreducido (4%): pan, leche, libros, medicamentos, etc.

Si lo que tienes es el importe final con IVA incluido y necesitas saber cómo se calcula la base imponible, basta con dividir el total entre 1 más el porcentaje. Por ejemplo, con un IVA del 21%:

Base imponible = Importe total ÷ 1,21

Así, una factura por valor de 121 € (IVA incluido al 21%) tiene una base imponible de 100 €.

Base imponible en la declaración de la renta

En el ámbito del Impuesto sobre la Renta de las Personas Físicas, la base imponible del IRPF es la cifra que se obtiene tras sumar todos los ingresos del contribuyente durante un ejercicio fiscal y restar los gastos deducibles que la ley reconoce.

La Ley 35/2006 del IRPF divide la base imponible en dos partes diferenciadas. Esta separación es importante porque cada bloque tributa con escalas distintas.

Para calcular la base imponible total del IRPF se suman los ingresos de cada bloque y se restan las reducciones aplicables. El resultado es la cifra de partida sobre la que más adelante se obtendrá la base liquidable y, finalmente, la cuota a pagar.

Base imponible general y del ahorro

La distinción entre la base imponible general y la base imponible del ahorro es uno de los pilares del IRPF. Cada una agrupa rentas distintas y se grava de forma diferente.

La base imponible general incluye:

- Rendimientos del trabajo (nóminas, pensiones).

- Rendimientos de actividades económicas (ingresos de autónomos).

- Rendimientos del capital inmobiliario (alquileres).

- Determinados rendimientos del capital mobiliario.

- Imputaciones de renta.

- Ganancias y pérdidas patrimoniales que no proceden de transmisiones.

Esta base tributa según los tramos progresivos del IRPF, con tipos que combinan la escala estatal y la autonómica.

La base imponible del ahorro, por su parte, está formada por:

- Rendimientos del capital mobiliario: intereses de cuentas y depósitos, dividendos, rendimientos de seguros, etc.

- Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (venta de acciones, fondos de inversión, inmuebles).

Para 2025, los tramos aplicables a la base liquidable del ahorro (suma estatal más autonómica) son los siguientes:

- Hasta 6.000 €: 19%

- De 6.000 € a 50.000 €: 21%

- De 50.000 € a 200.000 €: 23%

- De 200.000 € a 300.000 €: 27%

- Más de 300.000 €: 30%

Diferencia entre base imponible y base liquidable

Aunque suelen confundirse, base imponible y base liquidable no son lo mismo. La diferencia es clave para entender cómo se calcula realmente el impuesto que se paga.

La base imponible es la cifra inicial: el resultado de cuantificar el hecho imponible (ingresos, contraprestación de una operación, valor catastral, etc.).

La base liquidable, en cambio, se obtiene tras restar a la base imponible las reducciones que permite la ley de cada tributo.

En resumen:

- Base imponible = ingresos cuantificados según la normativa.

- Base liquidable = base imponible − reducciones legales.

- Sobre la base liquidable es sobre la que se aplica el tipo impositivo para obtener la cuota.

Es importante no confundir reducciones con deducciones:

- Las reducciones se aplican a la base imponible (la rebajan antes de calcular el impuesto).

- Las deducciones, en cambio, se aplican sobre la cuota ya calculada (rebajan directamente lo que se paga).

Ejemplos sencillos de base imponible

Para terminar de aclarar el concepto, veamos algunos ejemplos prácticos en contextos distintos.

Ejemplo 1: factura de un profesional autónomo

Un diseñador gráfico cobra 1.000 € por un trabajo. Su factura quedaría así:

- Base imponible: 1.000 €

- IVA (21%): 210 €

- Retención IRPF (15%): −150 €

- Total a cobrar: 1.060 €

La base imponible es 1.000 € porque es el importe neto del servicio antes de aplicar impuestos y retenciones.

Ejemplo 2: ticket de la compra en un supermercado

Si compras una camiseta por 24,20 € (IVA del 21% incluido), la base imponible es:

- 24,20 € ÷ 1,21 = 20 €

- IVA: 4,20 €

Ejemplo 3: base imponible del ahorro en el IRPF

Una contribuyente ha obtenido en el año 4.000 € de intereses de un depósito y 3.000 € de ganancias por la venta de acciones. Su base imponible del ahorro sería:

- 4.000 € + 3.000 € = 7.000 €

Los primeros 6.000 € tributarían al 19% y los 1.000 € restantes al 21%.

Ejemplo 4: base imponible general del IRPF

Un asalariado ingresa 30.000 € brutos al año por su trabajo y 6.000 € por alquiler de un inmueble (tras gastos deducibles). Su base imponible general sería:

- 30.000 € + 6.000 € = 36.000 €

A esa cifra se le aplicarán después las reducciones correspondientes para obtener la base liquidable general.

Comprender qué es la base imponible es esencial para interpretar cualquier factura, presentar correctamente la declaración de la renta o tomar decisiones financieras informadas. Es el punto de partida del cálculo de prácticamente todos los impuestos, y su conocimiento permite anticipar la carga fiscal real y aprovechar las reducciones disponibles.

Preguntas frecuentes sobre la base imponible

¿La base imponible es lo que realmente pago de impuestos?

No exactamente. La base imponible es la cantidad sobre la que se calculan los impuestos, pero el importe final depende del tipo impositivo y de posibles reducciones o deducciones.

¿Por qué en una factura aparece la base imponible separada del IVA?

Porque refleja el precio sin impuestos. La base imponible es el importe neto del producto o servicio, mientras que el IVA se añade aparte para calcular el total.

¿Cómo puedo saber la base imponible si solo tengo el precio final?

Puedes calcularla fácilmente. Solo tienes que dividir el importe total entre 1 más el tipo de IVA. Por ejemplo, si el IVA es del 21%, divides entre 1,21.

¿Base imponible y base liquidable son lo mismo?

No, son conceptos diferentes. La base imponible es el punto de partida, mientras que la base liquidable se obtiene tras aplicar las reducciones legales.

¿Qué significa la base imponible en la declaración de la renta?

Es la suma de tus ingresos menos los gastos deducibles. A partir de esta cifra se aplican reducciones para calcular el impuesto final.

¿Por qué es importante entender la base imponible?

Porque determina cuánto vas a pagar en impuestos. Comprenderla ayuda a interpretar facturas, gestionar tus finanzas y optimizar tu fiscalidad.

Fuentes

Cómo calculo la base imponible (IVA). Agencia Tributaria. https://sede.agenciatributaria.gob.es/Sede/iva/calculo-iva-repercutido-clientes/calculo-base-imponible.html

Manual práctico IRPF 2025, Base imponible del ahorro. Agencia Tributaria. https://sede.agenciatributaria.gob.es/Sede/ayuda/manuales-videos-folletos/manuales-ayuda-presentacion/irpf-2025/8-cumplimentacion-irpf/8_1-base-imponible-general-base-ahorro/8_1_3-base-imponible-ahorro.html

Gravamen de la base liquidable del ahorro 2025. Agencia Tributaria. https://sede.agenciatributaria.gob.es/Sede/ayuda/manuales-videos-folletos/manuales-practicos/irpf-2025/c15-calculo-impuesto-determinacion-cuotas-integras/gravamen-base-liquidable-ahorro/gravamen-estatal.html

Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas. Boletín Oficial del Estado. https://www.boe.es/buscar/act.php?id=BOE-A-2006-20764