¿Cómo se calcula la jubilación de un autónomo?

Enlace copiado

Enlace copiadoHacer el cálculo de la pensión de jubilación como autónomo es un ejercicio imprescindible para todos los trabajadores por cuenta propia. Saber qué pensión te quedará en el futuro, te ayudará a adelantarte a un problema con la jubilación que afecta a todos los autónomos: cobrar mucho menos que la media al jubilarse.

En concreto, si se hace el cálculo de la jubilación de un autónomo, esta es de media un 40% más baja que la de un trabajador por cuenta ajena. ¿Cuál es el cálculo de la pensión de un autónomo? Apenas unos 780 euros al mes frente a unos 1.315 euros que cobraría un empleado al retirarse.

¿Es suficiente para conseguir la jubilación que deseas? En función de tus planes, es fácil que no. La razón por la que los trabajadores por cuenta propia cobran menos al jubilarse, tiene que ver con sus cotizaciones a la Seguridad Social y la forma en la que se hace el cálculo de la jubilación del autónomo.

Índice

¿Cómo se calcula la pensión de los autónomos?

El cálculo de la pensión de jubilación como autónomo es el mismo que el de cualquier otro trabajador.

Para determinar cuánto cobrarás de pensión como emprendedor se tienen en cuenta tres factores:

- La edad de jubilación

- El tiempo cotizado a la Seguridad Social (como autónomo y empleado)

- La cantidad por la que cotizas a la Seguridad Social

💡 Como autónomo, te será muy útil saber qué seguros son indispensables para un autónomo y, de esos, cuáles son los seguros puede deducir un autónomo en su declaración de la renta.

La edad de jubilación

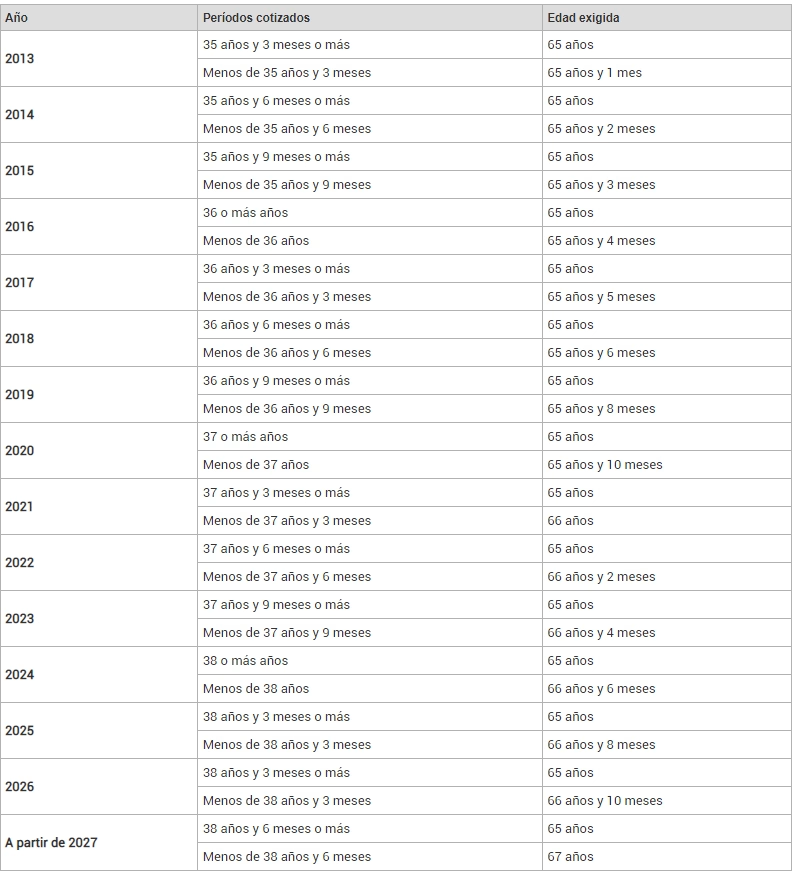

En el sistema de pensiones de España existe una edad mínima a la que poder jubilarte si quieres cobrar la pensión pública. ¿Cuál es la edad de jubilación en España? Ahora mismo, según dicta el Ministerio de Trabajo, se fija en los 65 años cuando se hayan cotizado 37 años y seis meses o más. Sin embargo, si llegada esa edad se han cotizado menos años, la edad de jubilación se fijaría en 66 años y dos meses. Además, debes tener en cuenta que esta edad puede evolucionar con el paso del tiempo conforme a cambios legislativos, por lo que te recomiendo que siempre estés actualizado a este respecto.

En cualquier caso, es posible jubilarse antes de los 65 años, adhiriéndote a la jubilación anticipada, siempre y cuando hayas cotizado un mínimo de 35 años y tengas como máximo 2 años menos de la edad de jubilación habitual. Eso sí, en caso de hacerlo, el cálculo de la pensión de jubilación como autónomo será menor. En caso de que te preocupe tu futuro y no sepas cómo ahorrar para la jubilación, también tienes la opción de jubilación demorada, en la que, contrariamente a la anticipada, recibirás una bonificación económica a cambio de trabajar más años de la edad de jubilación estipulada.

💡 Aun así, planificar tu ahorro con un seguro de ahorro como el de Aegon te aportará mucha tranquilidad y seguridad una vez llegue la hora de jubilarte, por lo que te animamos a visitar nuestra web e informarte al respecto.

El siguiente cuadro muestra cómo ha evolucionado la edad de jubilación del autónomo desde 2013, cuando entró en marcha la reforma de las pensiones.

El tiempo cotizado a la Seguridad Social

¿Cuántos años hay que cotizar como autónomo para poder jubilarte? La Seguridad Social establece un periodo mínimo de cotización para poder cobrar la pensión pública. La cifra es de 15 años. Ese es el tiempo que debes trabajar, como autónomo o como asalariado, si quieres una pensión de jubilación contributiva.

Además, también es necesario haber cotizado por lo menos dos años dentro de los 15 inmediatamente anteriores a jubilarte como autónomo.

¿Qué pasa con quienes no alcancen ese número de años?

Podrán acceder a una pensión no contributiva, cuya cuantía es menor que la pensión al uso.

En cualquier caso, esos 15 años marcan el periodo mínimo que hay que cotizar para cobrar la pensión como autónomo. Quienes hayan cotizado ese periodo cobrarán sólo un porcentaje de su base reguladora. Y es que la pensión del autónomo depende también de los años cotizados.

¿Qué es la base reguladora del autonómo?

La base reguladora del autónomo es la cifra que se tiene en cuenta para el cálculo de la pensión de jubilación como autónomo.

Todos los porcentajes que verás respecto a la pensión son sobre la base reguladora. El cálculo de esta base depende sobre todo de tus cotizaciones o tu cuota como autónomo.

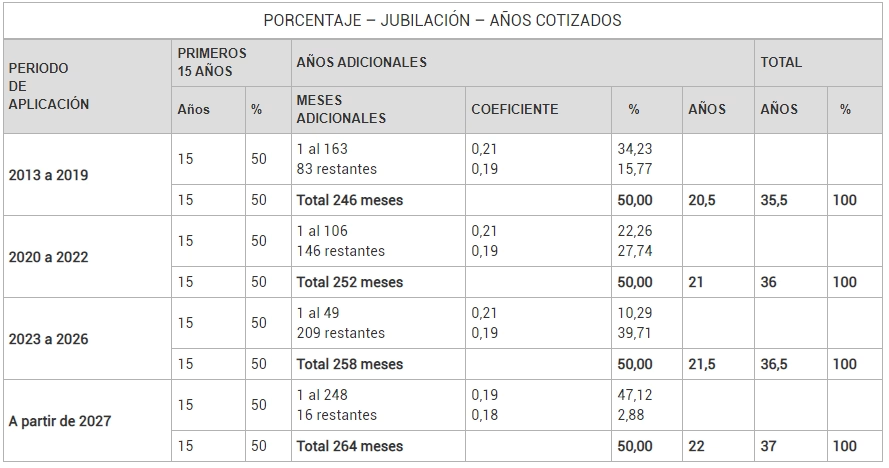

Para cobrar el 100% de la pensión, tendrás que acreditar 37 años de cotización, tal y como viste en el cuadro anterior.

Al hacer el cálculo de la pensión de jubilación como autónomo, se sumarán todos los años que hayas trabajado. Por cada mes que superes los 15 años de cotización mínima, el Estado tomará un 0,21% más de tu base reguladora para calcular tu jubilación.

La siguiente tabla muestra el porcentaje de la base reguladora que se tiene en cuenta en función del tiempo cotizado:

💡 Si te preocupa el cálculo de tu pensión de jubilación como autónomo, nuestro artículo sobre tres errores comunes que pueden arruinar tu jubilación te será de mucho interés, para asegurarte de no cometerlos.

La cotización como autónomo

Si hay una cosa que debes tener clara sobre el cálculo de tu jubilación como autónomo, es que la cuantía a cobrar depende de cuánto hayas cotizado. Tus cotizaciones son el pilar sobre el que se calcula la base reguladora de la pensión.

En concreto, la base reguladora se obtiene de la suma de los últimos 300 meses cotizados divido entre 350. Sin embargo, ten en mente que estas cifras podrán evolucionar de la misma manera que la edad de jubilación, por lo que siempre debes estar actualizado.

Y este es el gran problema de muchos autónomos: cotizan por la base mínima y, como resultado, su pensión también es mínima. Esto tiene su parte negativa y positiva, como veremos más adelante.

La planificación de la pensión de jubilación de los autónomos

Todo ello hace que el régimen de cotización a la Seguridad Social influya de forma fundamental en el cálculo de nuestra pensión como autónomo. Un trabajador por cuenta ajena, un asalariado, puede obtener con un menor esfuerzo económico unas bases de cotización más altas que lleven a poder conseguir un cálculo de pensión por jubilación como autónomo elevado.

Por ejemplo, para una base de cotización de un asalariado de 1.800 euros, este pagaría unos 113 euros a la Seguridad Social, mientas que el esfuerzo del autónomo para esta misma base, la elevaría hasta los 547 euros, casi cinco veces más, si se cubren todas las prestaciones.

La explicación de esta diferencia es que la mayor parte de las cotizaciones sociales del trabajador por cuenta ajena las paga el empresario, mientras que el autónomo paga la totalidad de las suyas. En la práctica, esto lleva a que los autónomos coticen de forma general muy por debajo que los asalariados, consiguiendo con ello unas pensiones públicas mucho más bajas.

Es bastante normal que el autónomo joven cotice por lo mínimo y que, cuando se acerca la edad de jubilación, eleve su cotización. Esto conlleva un gasto bastante importante durante muchos años que hay que sopesar siempre.

Volviendo a un ejemplo, para una base de cotización de 1.000 euros, el autónomo pagaría 328 euros. Elevarlos a 1.500 euros le llevaría a pagar a 492 euros, es decir, una diferencia de 165 euros al mes o 1.980 euros al año. Si tenemos en cuenta que hay que mantener el esfuerzo durante 15 años, actualmente supone realizar un desembolso de 29.700 euros, que se elevaría de forma más importante si a lo largo de los próximos años sube la base de cálculo a los 20 años por ejemplo.

Por todo ello, debe ser de obligado cumplimiento para el autónomo sopesar si dedica todo el esfuerzo financiero que pueda a elevar el cálculo su pensión de jubilación como autónomo o decide hacerlo de forma mixta y distribuirlo con sistemas de previsión privado.

💡 Si quieres conocer las diferencias entre un plan de pensiones y un plan de jubilación, visita nuestro artículo al respecto.

¿Cuánto le queda a un autónomo de jubilación?

Ahora que ya sabes cómo hacer el cálculo de la pensión de jubilación como autónomo, llega el momento de averiguar cuánto cobrarás. Aquí puedes ver un ejemplo con la pensión mínima y máxima de un trabajador por cuenta propia.

La pensión mínima del autónomo

Como autónomo con derecho a la pensión contributiva, las pensiones mínimas de la Seguridad Social para este año son:

| Jubilación con 65 años o más | Cuantías mensuales (en €) | Cuantías anuales (en €) |

| Con cónyuge a cargo | 876,50 | 12.271,00 |

| Sin cónyuge (unidad económica unipersonal) | 710,30 | 9.944,20 |

| Con cónyuge NO a cargo | 674,20 | 9.438,80 |

| Jubilación con menos de 65 años | Cuantías mensuales (en €) | Cuantías anuales (en €) |

| Con cónyuge a cargo | 821,80 | 11.505,20 |

| Sin cónyuge (unidad económica unipersonal) | 664,60 | 9.304,40 |

| Con cónyuge NO a cargo | 628,20 | 8.794,80 |

Si cotizas por la base mínima tu pensión puede ser inferior a esa cuantía dependiendo de los años cotizados.

La pensión máxima como autónomo

Por otro lado, también hay una cantidad máxima para el cálculo de tu pensión de jubilación como autónomo. Esta cuantía asciende hasta los 2.707,49 euros al mes en 12 pagas.

¿Qué puedes hacer para mejorar tu pensión?

La parte negativa del cálculo de la pensión de jubilación como autónomo ya la conoces: la pensión del autónomo es un 40% inferior a la de un salariado. ¿Y la parte positiva? Tienes mucha más flexibilidad para crear la jubilación que tú quieras.

La pensión pública depende del Estado. El Gobierno decide cómo será el cálculo de la pensión de jubilación como autónomo y también cuánto sube cada año. Lo que acabas de ver es el cálculo actual de la pensión como autónomo, pero nada ni nadie te asegura que será el mismo en el futuro.

Por mucho que cotices al máximo, un cambio legislativo puede llevar al traste con tus planes para la jubilación. Este es un riesgo al que, como autónomo, no tienes por qué estar expuesto.

Como trabajador por cuenta propia, puedes cotizar por la base mínima y destinar el excedente que debías de haber cotizado a crear tu propia pensión. En otras palabras, usar ese dinero que no gastas en aumentar la cuota para invertir en seguros de ahorro como los de Aegon como te he comentado antes.

Así lograrás complementar la pensión pública y podrás vivir más tranquilo, sabiendo que una parte de tu jubilación depende de ti y no de los cambios legislativos que pueda haber en el futuro.

💡 Además de todo lo anterior, vender activos para mejorar la jubilación, se ha convertido es una opción cada vez más rentable, por lo que te enlazo nuestro artículo al respecto para que sepas de qué se trata.

Si este artículo te ha resultado interesante, compártelo con tus amigos y familiares. Además, te animo a leer todos los post relacionados con ser autónomo de nuestro blog, además de seguirnos en nuestras redes sociales para no perderte ningún artículo de Ahorro y muchos otros temas. ¡Te esperamos!